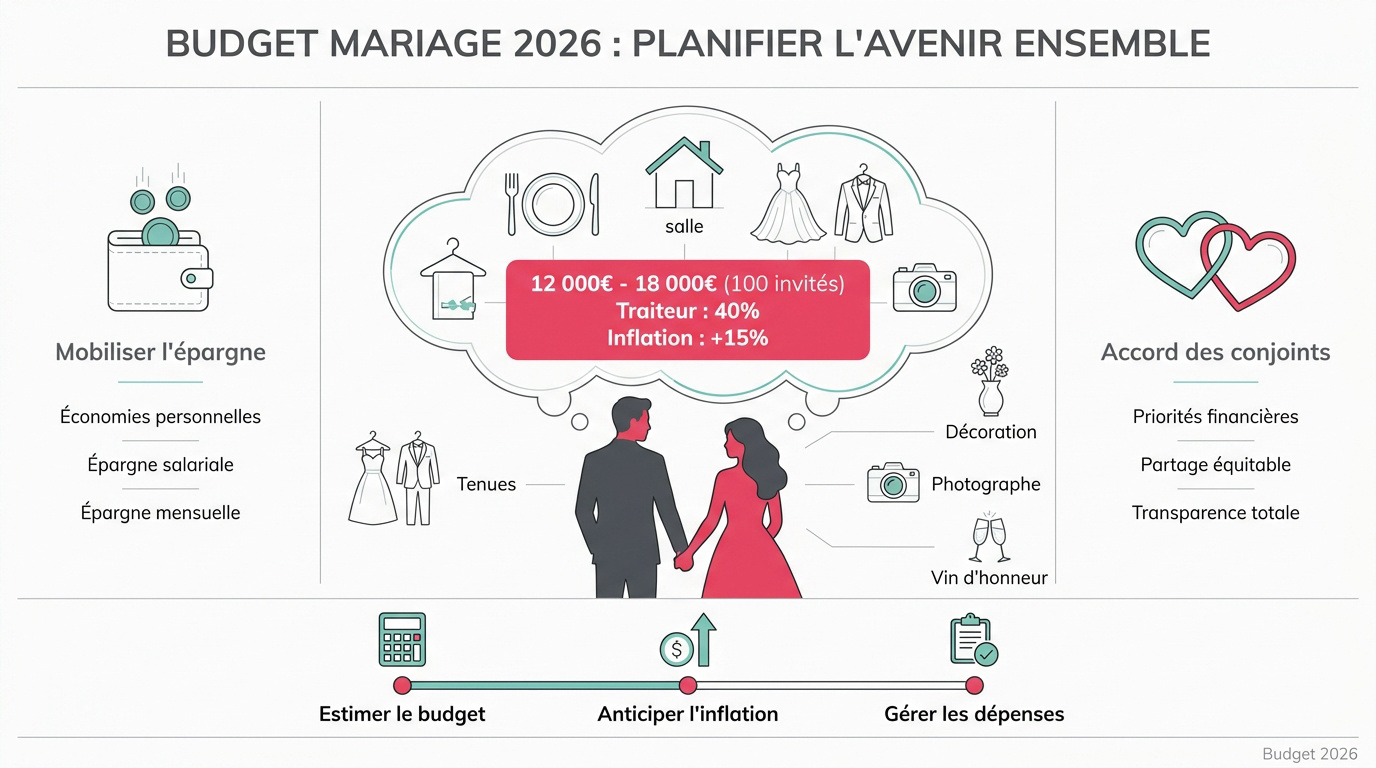

Le coût moyen d’un mariage pour 100 invités se situe désormais entre 12 000 € et 18 000 € en 2026. Entre l’inflation des prix des traiteurs et la location du lieu idéal, tu pourrais vite te sentir dépassé par l’ampleur des factures qui s’accumulent avant même le grand jour.

Je vais t’aider à structurer ton financement mariage en explorant les solutions d’épargne, les aides familiales et les options de crédit. Avant de t’engager, réaliser une simulation de prêt personnel peut aussi t’aider à estimer le montant des mensualités et à vérifier si cette solution reste cohérente avec ton budget global, pour que tu puisses organiser cette célébration sereinement.

Estimer le budget réel de votre mariage en 2026

Un mariage moyen en 2026 coûte entre 12 000 € et 18 000 € pour 100 invités. Le traiteur absorbe 40 % du budget, tandis que l’inflation impose une marge de sécurité de 15 %. Ces chiffres bruts dictent la répartition des premières dépenses logistiques.

Passer de l’estimation à la réalité demande une analyse fine de chaque poste pour éviter les mauvaises surprises.

Répartition des dépenses et anticipation de l’inflation

Le traiteur et la salle restent les piliers financiers. En 2026, les tarifs subissent la hausse des matières premières. Comparez les devis avec une vigilance accrue sur les options.

L’inflation grignote le pouvoir d’achat. Anticiper une hausse de 5 % sur les contrats signés d’avance est vital. Ajoutez une réserve de secours pour les imprévus logistiques.

Les tenues et la décoration s’ajustent ensuite. Gardez un œil sur les frais annexes souvent oubliés.

Mobiliser son épargne personnelle et salariale

Puiser dans ses économies évite les intérêts. Évaluez votre matelas de sécurité avant de tout vider. Une épargne de précaution doit rester disponible pour les aléas.

Le déblocage de l’épargne salariale est une option légale. Le mariage permet de récupérer ces sommes sans fiscalité lourde. Contactez votre gestionnaire dès la publication des bans.

Épargner chaque mois durant les préparatifs stabilise le projet. Cette discipline réduit le besoin de financement externe final.

Accord des conjoints sur les priorités financières

Discuter d’argent peut être tendu. Listez vos trois priorités chacun. Si l’un veut un photographe de renom, l’autre préférera peut-être un vin d’exception.

Le partage des frais doit être équitable. Certains couples choisissent le prorata des revenus pour garantir la transparence totale entre vous.

Un budget partagé est le premier test de solidité pour un jeune couple face aux réalités économiques de la vie commune.

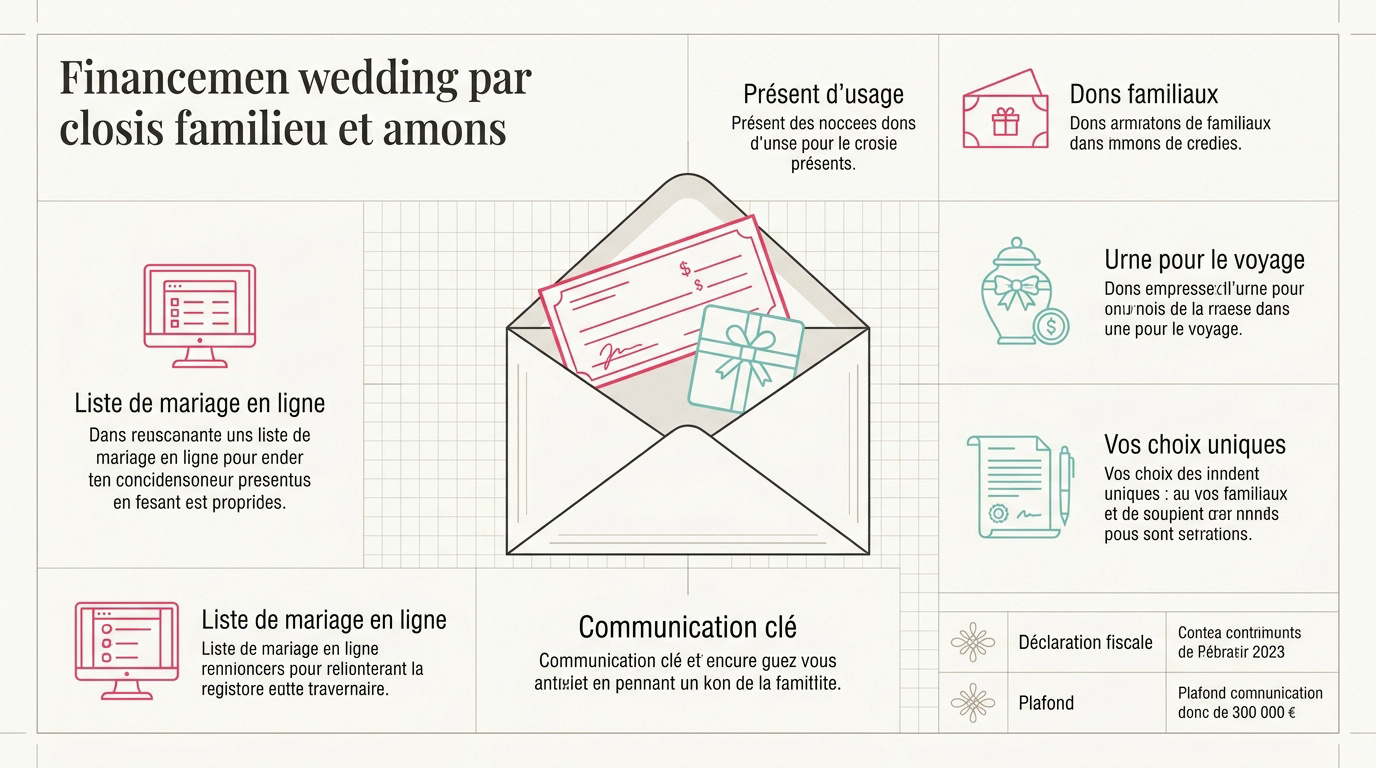

Financer son union grâce à la générosité des proches

Après avoir fait le tour de vos poches, il est temps de regarder comment l’entourage peut légalement booster votre enveloppe.

Encadrer juridiquement les dons et cadeaux familiaux

Le présent d’usage ne nécessite aucune déclaration. Il doit être proportionné à la fortune du donateur. Un chèque pour l’occasion reste la méthode la plus simple et la plus courante.

Pour des sommes importantes, parlez-en à votre notaire. Les dons familiaux sont exonérés sous certains plafonds. Déclarer ces montants au fisc protège votre patrimoine en cas de contrôle futur.

| Type de don | Déclaration fiscale | Plafond indicatif | Avantage principal |

|---|---|---|---|

| Présent d’usage | Non | Pourcentage du revenu | Simplicité |

| Don familial de sommes d’argent | Oui | 31865€ | Sécurité juridique |

| Donation notariée | Oui | Selon abattements | Protection du patrimoine |

Solliciter une participation des invités sans indélicatesse

La liste de mariage en ligne est devenue la norme. Elle permet aux invités de financer des moments précis. Mentionnez-la discrètement sur votre site internet ou sur le faire-part.

L’urne physique reste appréciée le jour J. Prévoyez un emplacement sécurisé mais visible. Utilisez des mots simples pour expliquer que ces dons aideront à financer votre futur voyage.

- Formules élégantes pour l’urne

- Lien vers la cagnotte en ligne

- Suggestion de cadeaux immatériels

Prévenir les conflits liés au financement participatif

Celui qui paie veut souvent décider. Si vos parents financent le traiteur, ils auront des exigences. Fixez les limites dès le départ pour garder le contrôle.

La communication est votre meilleure alliée ici. Remerciez chaleureusement mais restez ferme sur vos choix de thèmes. Un don ne doit pas devenir un droit de veto sur l’organisation.

Gérez les attentes avec diplomatie. Expliquez vos priorités sans froisser les sensibilités. Le mariage doit rester le reflet de votre couple unique.

Comment choisir le crédit adapté à votre projet ?

Mais quand l’épargne et les dons ne suffisent plus, le recours au prêt bancaire devient une solution pragmatique à étudier.

Différences entre prêt personnel et crédit affecté

Le prêt personnel offre une liberté totale. Vous utilisez les fonds sans fournir de factures à la banque. C’est idéal pour régler plusieurs petits prestataires ou des achats spontanés.

Le crédit affecté lie le prêt à une prestation précise. Si le traiteur fait faillite, le crédit s’annule automatiquement. Cette protection juridique est rassurante pour les gros contrats de réception.

Comparez les taux selon votre profil. Le prêt non affecté est souvent plus rapide à débloquer.

Maîtriser le TAEG et les modalités de remboursement

Le TAEG englobe tous les frais réels. Ne regardez pas seulement le taux nominal affiché. Les frais de dossier et l’assurance peuvent alourdir la note finale de manière significative.

Vérifiez la modularité des mensualités. Pouvoir baisser un paiement en cas de coup dur est un atout. Le remboursement anticipé doit aussi être possible sans frais excessifs après la fête.

Une durée courte réduit le coût total. À l’inverse, des mensualités faibles étalent la charge sur plusieurs années.

Justificatifs requis et étude de solvabilité

Préparez vos trois derniers bulletins de salaire. La banque analysera votre capacité de remboursement avec soin. Un taux d’endettement sous les 35 % reste la règle d’or pour obtenir l’accord.

Les justificatifs de domicile et d’identité sont indispensables. Pour un prêt affecté, joignez les devis signés des prestataires. Un dossier complet accélère grandement le déblocage des fonds nécessaires au projet.

Anticipez un délai de réflexion légal. Ne signez pas à la dernière minute avant de verser vos acomptes.

3 techniques pour réduire vos dépenses de cérémonie

Puisque chaque euro économisé est un euro que vous n’aurez pas à emprunter, voici comment sabrer dans les coûts inutiles.

Choix des prestataires et astuces pour un petit budget

Se marier en semaine divise souvent les prix. Les lieux de réception cherchent à remplir leurs créneaux vides. Vous obtiendrez des remises substantielles sur la location de la salle.

Le DIY pour la décoration sauve votre budget. Sollicitez vos amis pour assembler les centres de table. Achetez vos fleurs directement chez un producteur local pour éviter les intermédiaires.

- Mariage hors saison

- Traiteur local

- Papeterie faite maison

Regroupement de dettes pour stabiliser le foyer

Fusionner vos crédits simplifie la gestion du ménage. Si vous avez déjà des prêts auto ou conso, regroupez-les. Cela permet de n’avoir qu’une seule mensualité adaptée à votre nouveau budget.

Cette stratégie réduit souvent la charge mensuelle immédiate. Attention toutefois, cela peut allonger la durée totale du remboursement. Calculez bien le coût final avant de valider cette option avec votre conseiller.

Un compte bancaire sain facilite la vie à deux. Éliminer les découverts avant l’union est une priorité financière.

Calendrier des paiements et gestion des imprévus

Échelonnez les acomptes sur dix-huit mois. Ne payez jamais la totalité d’une prestation à la commande. Gardez le solde final pour le jour de l’événement ou le lendemain matin.

Prévoyez une enveloppe de cash pour les pourboires. Les imprévus de transport ou de météo coûtent cher. Vérifiez aussi si votre entreprise propose une prime de mariage ou des jours offerts.

Une gestion rigoureuse du calendrier des paiements transforme un stress financier en une simple formalité administrative.

Réussir votre financement mariage exige d’équilibrer épargne personnelle, générosité des proches et solutions bancaires maîtrisées. Anticipez dès maintenant vos dépenses pour sécuriser vos prestataires favoris et éviter les imprévus. Transformez vos préparatifs en un projet serein pour célébrer votre union avec une *totale tranquillité d’esprit*.